一、 市場回顧

1、基礎(chǔ)市場

上周,滬深兩市雙雙收漲。截止收盤,上證綜指收于 3986.22 點,漲 106.13 點,漲幅為 2.74%;深成指收于 14309.47 點,漲 956.57 點,漲幅為 7.16%;滬深 300 收于 4636.57 點,漲 195.78 點,漲幅為 4.41%;創(chuàng)業(yè)板收于 3448.79 點,漲 299.19 點,漲幅為 9.50%。兩市成交 85057.42 億元??傮w而言,小盤股強于大盤股。中證 100 上漲 4.98%,中證 500 上漲 5.77%。

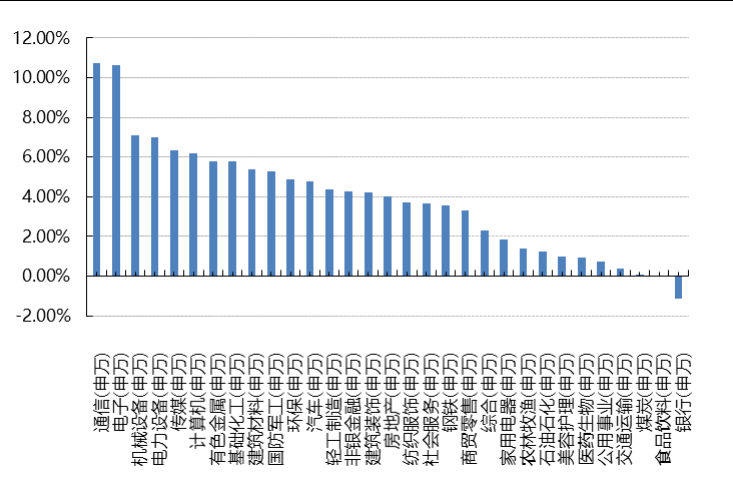

31 個申萬一級行業(yè)中有 29 個行業(yè)上漲。其中,通信(申萬)、電子(申萬)、機械設(shè)備(申萬)表現(xiàn)居前,漲跌幅分別為 10.74%、10.64%、7.08%,煤炭(申萬)、食品飲料(申萬)、銀行(申萬)表現(xiàn)居后,漲跌幅分別為 0.08%、-0.03%、-1.13%。

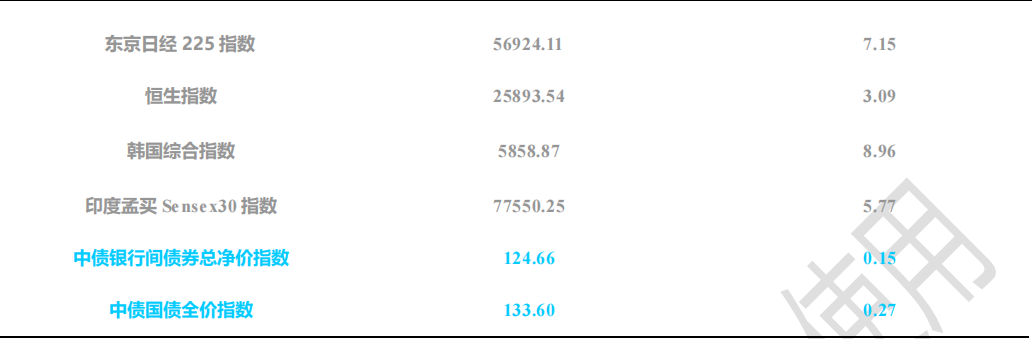

上周,中債銀行間債券總凈價指數(shù)上漲 0.15 個百分點。

上周,歐美主要市場普遍上漲,其中,道指上漲3.04%,標普500上漲3.56%;道瓊斯歐洲50 上漲2.84%。亞太主要市場普遍上漲,其中,恒生指數(shù)上漲 3.09%,日經(jīng) 225 指數(shù)上漲 7.15%。

圖表:上周各類指數(shù)表現(xiàn)

數(shù)據(jù)來源:好買基金研究中心 時間:2026/04/06-2026/4/10

圖表:上周申萬一級行業(yè)漲跌幅

數(shù)據(jù)來源:好買基金研究中心 時間:2026/04/06-2026/4/10

2、基金市場

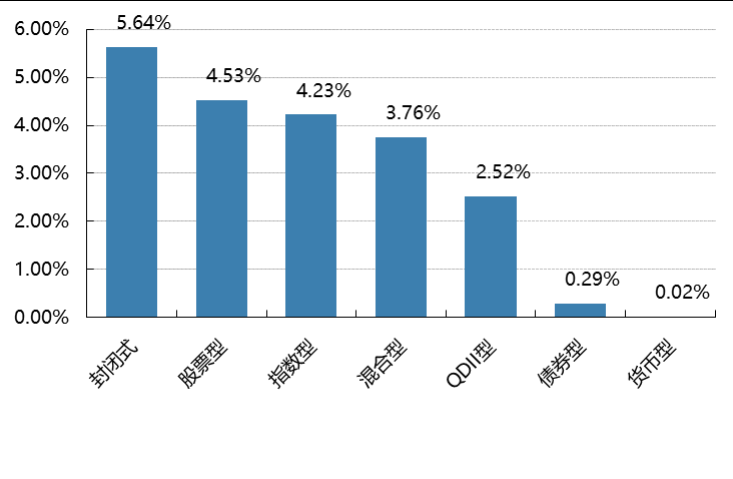

上周,國內(nèi)基金普遍上漲,其中漲幅最大的是封閉式基金,漲幅為 5.64%,漲幅最小的是貨幣型基金,漲幅為 0.02%。

上周,權(quán)益類基金表現(xiàn)較好的是信達澳銀轉(zhuǎn)型創(chuàng)新和融通產(chǎn)業(yè)趨勢等;混合型基金表現(xiàn)較好的是信達澳銀匠心臻選兩年持有和前海開源人工智能等;封閉式基金表現(xiàn)較好的是國聯(lián)安科技創(chuàng)新 3 年封閉運作和博時科創(chuàng)主題 3 年封閉運作等;QDII 式基金表現(xiàn)較好的是華夏移動互聯(lián)人民幣和華夏全球科技先鋒等;指數(shù)型表現(xiàn)較好的是華夏中證 5G 通信主題 ETF 和銀華中證 5G 通信主題 ETF 等;債券型表現(xiàn)較好的是金鷹元豐和廣發(fā)可轉(zhuǎn)債A 等;貨幣型表現(xiàn)較好的是建信雙周安心理財 A 和信誠理財 7 日盈 A 等。

圖表:上周各類基金平均凈值漲跌幅

數(shù)據(jù)來源:好買基金研究中心 時間:2026/04/06-2026/4/10

二、 近期焦點

1、美伊達成 14 天臨時?;?,全球資產(chǎn)劇烈重定價

4 月 8 日凌晨,在巴基斯坦斡旋下,美伊雙方達成為期 14 天的臨時?;饏f(xié)議,以色列亦對此表示支持。協(xié)議同時包括重新開放霍爾木茲海峽的條款,這一通道承載著全球約五分之一石油運輸量,其通航預(yù)期成為市場情緒逆轉(zhuǎn)的關(guān)鍵。

受此消息影響,此前因地緣風(fēng)險而極度扭曲的原油期現(xiàn)結(jié)構(gòu)被快速修復(fù),WTI 原油期貨價格從 117 美元/桶的高位跳水,盤中暴跌逾 19%,亞太股市應(yīng)聲大幅反彈。美伊停火協(xié)議的落地,標志著持續(xù) 40 天的地緣沖突進入階段性緩和期,但各方對 14 天后能否轉(zhuǎn)化為"長期和平協(xié)議"仍存疑慮,霍爾木茲海峽的通航水平也遠未

恢復(fù)至常態(tài),市場仍面臨"消息市"的反復(fù)拉扯。

油價暴跌直接緩解了全球輸入性通脹壓力,催化了全球股市的同步反彈,A股上證指數(shù)本周收于3986點,盤中一度突破 4000 點關(guān)口。但 4 月 9 日,隨著地緣政治風(fēng)險反復(fù),市場樂觀情緒迅速降溫,權(quán)益市場再度承壓,顯示出?;痤A(yù)期尚未完全穩(wěn)固。

2、美國通脹 3 月 CPI 創(chuàng)近兩年新高,核心通脹溫和提供緩沖

北京時間 4 月 10 日晚,美國勞工統(tǒng)計局發(fā)布 3 月 CPI 數(shù)據(jù):CPI 環(huán)比上漲 0.9%,創(chuàng) 2022 年 6 月以來最大單月漲幅;同比上漲 3.3%,較2 月的 2.4%大幅回升,創(chuàng) 2024 年 5 月以來最高水平。

能源價格是此輪通脹飆升的核心推手。3 月能源指數(shù)環(huán)比飆升 10.9%,為 2005 年 9 月以來最大漲幅;其中汽油價格環(huán)比暴漲 21.2%,創(chuàng) 1967 年該數(shù)據(jù)發(fā)布以來最高紀錄,貢獻了近七成整體 CPI 環(huán)比漲幅。美國全國平均汽油價格已升至 4.14 美元/加侖,為 2022 年 8 月以來最高水平。

但市場并未出現(xiàn)恐慌——核心 CPI(剔除食品和能源)環(huán)比僅上漲 0.2%,同比上漲 2.6%,均低于市場預(yù)期,顯示通脹尚未全面擴散。美國舊金山聯(lián)儲主席戴利表示,如果中東沖突迅速解決且油價回落,美聯(lián)儲降息"不是不可能"。納斯達克指數(shù)開盤后走強,費城半導(dǎo)體指數(shù)大漲 2.66%,反映出市場對核心通脹溫和的積極

定價。

數(shù)據(jù)公布后,芝商所美聯(lián)儲觀察工具顯示,全年降息預(yù)期被壓縮至最多 1 次,首次降息窗口推遲至 9 月以后。但多位經(jīng)濟學(xué)家警告,能源成本正向服務(wù)業(yè)傳導(dǎo),達美航空及美國郵政已發(fā)出提價預(yù)警,能源沖擊向核心通脹傳導(dǎo)的"第二波"效應(yīng)將在未來數(shù)月逐步顯現(xiàn),真正的考驗仍在前方。

3、創(chuàng)業(yè)板:改革方案重磅落地

4 月 10 日盤后,經(jīng)國務(wù)院同意,中國證監(jiān)會正式發(fā)布《關(guān)于深化創(chuàng)業(yè)板改革 更好服務(wù)新質(zhì)生產(chǎn)力發(fā)展的意見》,圍繞發(fā)行上市、審核注冊、融資并購、投資端改革和全過程監(jiān)管推出八項舉措。

核心改革亮點包括:

一是增設(shè)創(chuàng)業(yè)板第四套上市標準,引入收入復(fù)合增長率、研發(fā)投入等成長性創(chuàng)新性指標,為新興產(chǎn)業(yè)和未來產(chǎn)業(yè)領(lǐng)域優(yōu)質(zhì)創(chuàng)新創(chuàng)業(yè)企業(yè)開辟上市通道。具體包含兩項指標:"預(yù)計市值不低于 30 億元+最近一年營收不低于 2 億元+三年營收復(fù)合增長率不低于 30%"(適用于新興產(chǎn)業(yè));"預(yù)計市值不低于 40 億元+最近一年營收不低于 2 億元+三年累計研發(fā)投入不低于 1 億元且占比不低于 15%"(適用于未來產(chǎn)業(yè))。

二是建立 IPO 預(yù)先審閱機制并深化新股發(fā)行定價改革,試點地方政府推送擬上市企業(yè)信息,提高審核注冊效率。

三是投資端改革同步推進,引入做市商、大宗交易實時成交確認、ETF 盤后固定價格交易等機制安排,優(yōu)化創(chuàng)業(yè)板指數(shù)、ETF 和期貨期權(quán)品種體系,允許基金投顧配置創(chuàng)業(yè)板 ETF。

在改革方案發(fā)布當日,創(chuàng)業(yè)板指大漲 3.78%,盤中一度漲超 4%,突破前期高點,創(chuàng)下 2021 年 12 月以來新高。全周創(chuàng)業(yè)板指累計大漲 9.58%,顯著跑贏上證指數(shù)(周漲幅 2.73%),成為本周 A 股最強板塊。4 月10 日兩市成交額達 2.34 萬億元,連續(xù)第三個交易日超 2 萬億元,增量資金入場跡象明顯。

創(chuàng)業(yè)板強勢背后有兩大核心支撐。一是行業(yè)結(jié)構(gòu)優(yōu)勢,創(chuàng)業(yè)板上市公司中新能源、半導(dǎo)體、AI、醫(yī)藥等新質(zhì)生產(chǎn)力占比超 70%,中東沖突推升油價反而倒逼全球加速能源轉(zhuǎn)型,光伏、儲能等權(quán)重公司直接受益。二是制度紅利與產(chǎn)業(yè)趨勢的共振,創(chuàng)業(yè)板歷史上每一輪行情啟動均源于制度優(yōu)化與產(chǎn)業(yè)趨勢的疊加效應(yīng)——2009 年開板、2020 年注冊制改革均催生了階段性牛市行情。本次改革方案在創(chuàng)業(yè)板指創(chuàng)下四年新高當日發(fā)布,進一步強化了市場對該板塊的政策信心。

三、 好買觀點

1、股票型基金投資策略

中東局勢出現(xiàn)實質(zhì)性緩和信號,風(fēng)險資產(chǎn)回暖:據(jù)巴基斯坦方面于本月 8 日發(fā)布的消息,伊朗、美國及其盟國已就包括黎巴嫩在內(nèi)的所有沖突區(qū)域達成即刻?;饏f(xié)議,并自當日起正式生效。在美伊雙方相繼釋放停火信號的推動下,本周全球主要股市普遍出現(xiàn)較為顯著的反彈行情。就 A 股市場而言,受益于市場風(fēng)險偏好修復(fù),創(chuàng)業(yè)板指、深證成指及滬深 300 指數(shù)均實現(xiàn)上漲,其中創(chuàng)業(yè)板指周內(nèi)漲幅達 9.50%。從板塊表現(xiàn)看,科技類板塊整體走勢較為強勁,電子、通信及機械設(shè)備行業(yè)漲幅居于前列,而煤炭、食品飲料與銀行板塊則相對落后。

政策加碼,國內(nèi)方面整體韌性較強:宏觀層面,兩會明確 2026 年經(jīng)濟增長目標區(qū)間為 4.5%至 5%,政策基調(diào)繼續(xù)強調(diào)穩(wěn)增長與擴大內(nèi)需;當前市場對“適度寬松”貨幣環(huán)境及流動性維持合理充裕的預(yù)期尚未出現(xiàn)顯著弱化,因而在外部擾動因素增多的背景下,國內(nèi)市場仍具備一定的政策托底預(yù)期。同時,近期高頻數(shù)據(jù)顯示經(jīng)濟呈溫和回升態(tài)勢,3 月生產(chǎn)者價格指數(shù)(PPI)同比增速在時隔 41 個月后轉(zhuǎn)為正值,GDP 平減指數(shù)亦有望于今年一季度在連續(xù)十一個季度下行后實現(xiàn)轉(zhuǎn)正。政策層面,4 月 10 日,證監(jiān)會發(fā)布《關(guān)于深化創(chuàng)業(yè)板改革更好服務(wù)新質(zhì)生產(chǎn)力發(fā)展的意見》,本次改革在投資端所涉舉措力度超出市場預(yù)期,做市商機制與盤后固定價格交易的引入將顯著改善創(chuàng)業(yè)板流動性生態(tài)并強化價格發(fā)現(xiàn)功能;允許基金投顧配置創(chuàng)業(yè)板 ETF 則有助于從根本層面引導(dǎo)中長期資金入市,進一步活躍資本市場。

短期市場大概率延續(xù)震蕩格局:盡管市場近期出現(xiàn)劇烈反彈,但整體震蕩態(tài)勢仍是較大概率情形。一方面,基本面自身彈性相對有限,樓市尚未實現(xiàn)企穩(wěn),地緣沖突雖已釋放明顯緩和信號,然鑒于各方訴求仍存差距,預(yù)計后續(xù)進程仍將伴隨反復(fù)與拉鋸;另一方面,估值彈性亦顯不足,低利率環(huán)境下市場大幅下行的空間有限,但在經(jīng)歷前期上漲之后,當前估值水平已不具備明顯優(yōu)勢,使得市場較難催生指數(shù)級別的趨勢性行情,結(jié)構(gòu)性分化表現(xiàn)仍將是較大概率結(jié)果。綜合而言,若無重大變量介入,市場大概率維持震蕩運行,結(jié)構(gòu)性機會依然存在,系統(tǒng)性風(fēng)險總體可控。

2、債券型基金投資策略

本周債市整體走勢震蕩偏強,但結(jié)構(gòu)分化依然鮮明。利率債方面,超長端在波動后仍被配置力量重新接?。恍庞脗矫妫庞美钇毡槔^續(xù)壓縮,票息策略仍是市場勝率更高的抓手??赊D(zhuǎn)債跟隨權(quán)益修復(fù),但并不改變純債與信用市場的主導(dǎo)邏輯。

本周公布的通脹數(shù)據(jù)顯示,3 月 CPI 同比上漲 1.0%、核心 CPI 同比上漲 1.1%,說明內(nèi)需修復(fù)仍在但斜率不算陡;PPI 同比轉(zhuǎn)為上漲 0.5%,則意味著上游價格和輸入性通脹擾動重新進入交易視野。對債市而言,數(shù)據(jù)并不足以支持“增長強修復(fù)”敘事,卻足以階段性壓制寬貨幣預(yù)期,并放大市場對財政供給和油價擾動的敏感

度。本周券商觀點也高度一致地指向兩條主線:一是跨季后資金面仍偏松、存單和短端利率維持低位,二是二季度財政供給預(yù)期與地緣擾動反復(fù),或使長久期利率債難以走出單邊順暢行情。

往后看,利率債交易仍更適合在波動中找配置點,而不是追逐單邊突破。短端在資金寬松支撐下大幅上行的風(fēng)險暫時不高,但絕對收益率已經(jīng)偏低,賠率明顯下降;長端和超長端雖然受財政供給、通脹預(yù)期和風(fēng)險偏好擾動更大,但一旦出現(xiàn)調(diào)整,配置盤仍會提供承接。信用債仍優(yōu)先看票息和騎乘,久期上可適度拉長中高等級年限,但在信用利差已壓至歷史低位附近后,不宜激進下沉資質(zhì),二永債和低評級品種更要控制倉位與流動性暴露。整體上,當前策略排序仍建議信用債票息優(yōu)先,對超長久期保持交易性思路。

3、QDII 基金投資策略

港股:驅(qū)動本輪港股走強的因素并未出現(xiàn)反轉(zhuǎn),我國經(jīng)濟基本面韌性強,并且當前處于盈利下行周期尾聲階段,疊加一系列政策利好出臺,市場風(fēng)險偏好顯著改善。此外南下資金仍在持續(xù)加速流入港股市場,流動性環(huán)境整體較為友好。今年南下資金主要流向港股市場中人工智能、新消費等核心資產(chǎn),本身代表新興產(chǎn)業(yè)發(fā)展

趨勢,并且具有一定稀缺性,后續(xù)有望吸引資金進一步加碼推動港股行情向好前進。整體來看,相對 A 股更看好港股。

美股: 美伊 4 月 8 日達成臨時?;饏f(xié)議,但地區(qū)交火未完全停止,局勢仍具不確定性;就業(yè)端 3 月非農(nóng)增17.8 萬大幅反彈,但 2 月數(shù)據(jù)下修至-13 萬,ADP 等指標平穩(wěn),擾動因素未消;通脹端核心 PCE 上行跡象明確,能源價格推高通脹預(yù)期;消費支出平穩(wěn),信心小幅反彈;地產(chǎn)需求疲軟,天氣因素存在拖累。

利率方面: 降息預(yù)期在 3 月非農(nóng)后有所反彈,截至 4 月中旬市場定價年內(nèi)降息仍不足 2 次,路徑集中于9月及以后,預(yù)計年內(nèi)降息預(yù)期繼續(xù)在 0~2 次間擺動。

權(quán)益市場方面: 維持對 AI 屬性 Beta 的中性偏樂觀配置,市場調(diào)整期介入性價比較高;同時關(guān)注豐富Alpha 機會。

債券市場方面: 維持中短久期配置以對沖下行風(fēng)險,建議布局曲線做陡策略對沖美聯(lián)儲獨立性風(fēng)險。