一、行情回顧

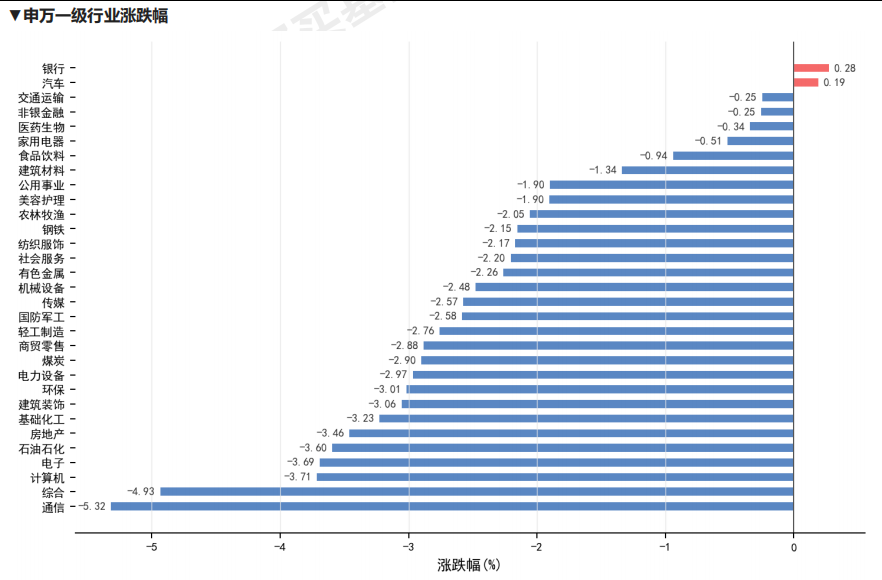

昨日,滬深兩市雙雙收跌。截止收盤,上證綜指收于4077.28點,下跌84.91點,漲跌幅為-2.04%;深成指收于15247.27點,下跌322.71點,漲跌幅為-2.07%;滬深300收于4783.10點,下跌67.60點,漲跌幅為-1.39%;創(chuàng)業(yè)板收于3829.78點,下跌92.01點,漲跌幅為-2.35%。兩市成交34816.05億元。大盤股強于小盤股。中證100下跌1.39%,中證500下跌2.73%。31個申萬一級行業(yè)中有2個行業(yè)上漲。其中,銀行、汽車、交通運輸表現(xiàn)居前,通信、綜合、計算機表現(xiàn)居后。

昨日,中債-銀行間債券總財富(總值)指數(shù)上漲0.01個百分點。

昨日,歐美主要市場漲跌互現(xiàn),其中,道瓊斯工業(yè)平均指數(shù)上漲0.55%,納斯達(dá)克指數(shù)上漲0.09%,標(biāo)準(zhǔn)普爾500指數(shù)上漲0.17%。亞太主要市場漲跌互現(xiàn),其中,恒生指數(shù)下跌1.03%,東京日經(jīng)225指數(shù)上漲3.14%,印度孟買Sensex30指數(shù)下跌0.18%,韓國綜合指數(shù)上漲8.42%。

▼申萬一級行業(yè)漲跌幅

數(shù)據(jù)來源:Wind 日期:2026/5/21

二、指數(shù)漲跌

數(shù)據(jù)來源:Wind 日期:2026/5/21

三、新聞

IEA警告石油市場今夏可能進(jìn)入危險區(qū),霍爾木茲受限放大全球能源風(fēng)險

據(jù)財聯(lián)社報道,國際能源署署長比羅爾在當(dāng)?shù)貢r間5月21日表示,全球原油庫存持續(xù)下降疊加夏季出行旺季需求回升,石油市場可能很快進(jìn)入危險區(qū)。他強調(diào),解決伊朗戰(zhàn)爭引發(fā)能源沖擊的關(guān)鍵,是全面且無條件地重新開放霍爾木茲海峽;該海峽通常承擔(dān)全球約五分之一的石油和液化天然氣運輸,自2月底美伊沖突以來運輸流量一直嚴(yán)重受限。

比羅爾稱,如果霍爾木茲海峽無法恢復(fù)通航,同時中東地區(qū)沒有新的原油供應(yīng)上線,全球庫存下降和夏季需求增長疊加,意味著石油市場可能在7月或8月進(jìn)入危險區(qū)。IEA此前表示,全球能源市場正面臨其歷史上最嚴(yán)重的供應(yīng)中斷;比羅爾還指出,中東原油生產(chǎn)和煉油能力恢復(fù)至戰(zhàn)前水平可能需要很長時間,如有必要,IEA準(zhǔn)備協(xié)調(diào)進(jìn)一步釋放戰(zhàn)略石油儲備。報道還援引巴克萊觀點稱,當(dāng)前累計損失原油產(chǎn)量已超過10億桶,即使海峽恢復(fù)開放,市場也需要很長時間才能恢復(fù)正常。

點評:這條新聞對商品和通脹預(yù)期最直接。短期看,原油供給約束和庫存消耗會支撐能源價格,能源股和上游資源品相對受益,但高油價會壓縮下游制造和消費利潤率。債券方面,油價沖擊會抬升通脹風(fēng)險溢價,長久期利率債需要更謹(jǐn)慎;黃金可能在實際利率上行時承壓,但若中東局勢惡化,避險屬性會重新提供支撐。 對組合而言,能源風(fēng)險更適合作為通脹和地緣尾部風(fēng)險對沖,而不是簡單追高交易。

戴蒙警告全球轉(zhuǎn)入儲蓄不足時代,財政赤字與通脹壓力推升長端利率

據(jù)財聯(lián)社報道,摩根大通CEO杰米·戴蒙在接受采訪時警告,利率未來可能進(jìn)一步大幅上升,全球或已從過去的儲蓄過剩轉(zhuǎn)向儲蓄不足。報道提到,市場擔(dān)憂油價上漲可能迫使各國央行加息,長期債券近期持續(xù)承壓;日本、英國和美國政府財政支出擴大,以及人工智能熱潮推動美國經(jīng)濟增長,也使投資者要求更高的長期債券收益率補償。

本周美國30年期國債收益率升至2007年以來最高水平,兩年期國債收益率升至2025年2月以來新高。報道稱,交易員目前預(yù)計美聯(lián)儲到今年12月加息25個基點的概率約為70%,而伊朗戰(zhàn)爭爆發(fā)前,利率掉期市場原本預(yù)計年內(nèi)至少降息兩次。戴蒙還指出,美國政府債務(wù)規(guī)模達(dá)到30萬億美元,平均融資利率約為3.5%,今年仍需再融資約2萬億美元;他同時提醒,利率繼續(xù)上行后信用利差也可能擴大,部分企業(yè)會面臨更高再融資成本。

點評:利率重新定價會對大類資產(chǎn)形成更廣泛約束。若市場從降息交易轉(zhuǎn)向加息或高利率更久,長端美債和全球久期資產(chǎn)會承壓,高估值成長股的折現(xiàn)率壓力上升。美元可能因利差和避險需求獲得支撐,人民幣及新興市場資產(chǎn)則更依賴國內(nèi)政策對沖。權(quán)益配置上宜降低單純估值擴張假設(shè),債券配置應(yīng)控制久期并關(guān)注信用再融資壓力。 在國內(nèi)資產(chǎn)上,這會放大外資風(fēng)險偏好波動,也要求權(quán)益配置更重視盈利確定性。

新三板權(quán)限開通監(jiān)管升級,一人公司和異常交易核查進(jìn)一步收緊

據(jù)財聯(lián)社報道,全國股轉(zhuǎn)公司近日向券商下發(fā)通知,對新三板交易權(quán)限開通和交易監(jiān)測全鏈條提出細(xì)化監(jiān)管要求,重點防范非法銷售新三板股票風(fēng)險。通知要求券商在為投資者開通權(quán)限時履行適當(dāng)性管理職責(zé),加強對特定客戶群體和異常交易行為的核查與監(jiān)測,并通過風(fēng)險揭示書、點對點風(fēng)險提示等方式告知新三板投資風(fēng)險和交易決策可能帶來的損失。

報道梳理稱,券商認(rèn)定法人機構(gòu)實收資本或合伙企業(yè)實繳出資時,必須查閱最近90日內(nèi)驗資報告或最近一期審計報告;一人公司申請新三板交易權(quán)限必須臨柜辦理、現(xiàn)場訪談,核實法定代表人或?qū)嶋H受益人的資金來源及開戶真實意愿。投資者開通權(quán)限后60個交易日內(nèi)通過集合競價或大宗交易大額買入股票的,券商還需事后進(jìn)行風(fēng)險揭示,異常賬戶必要時可暫停交易權(quán)限;發(fā)現(xiàn)非法中介參與的可疑跡象時,應(yīng)通過BPM系統(tǒng)向全國股轉(zhuǎn)公司報告。

點評:這屬于資本市場微觀監(jiān)管收緊,短期會提高券商開戶和持續(xù)監(jiān)測成本,也會抑制利用一人公司繞道開通權(quán)限的灰色交易需求。對股票市場整體流動性影響有限,但有助于降低新三板和北交所相關(guān)風(fēng)險事件外溢,改善長期市場質(zhì)量。配置上,券商板塊短期更看重合規(guī)能力和客戶質(zhì)量,低流動性小票風(fēng)險偏好不宜簡單外推。 對高凈值和機構(gòu)客戶而言,新三板配置應(yīng)更強調(diào)信息披露、流動性約束和退出安排。

算力需求倒逼電力系統(tǒng)重構(gòu),算電協(xié)同成為AI產(chǎn)業(yè)新約束

據(jù)財聯(lián)社報道,在第四屆中國能源周的AI算力與數(shù)字能源專題論壇上,來自科研院所、電網(wǎng)企業(yè)和算力運營商的多位專家表示,算力已成為超級用電負(fù)荷,電力系統(tǒng)正被全面倒逼重構(gòu),算電融合將經(jīng)歷寄生、共生、新生階段。中國科學(xué)技術(shù)大學(xué)教授孫金華稱,數(shù)據(jù)中心當(dāng)前用電量占全社會總用電量約2%,2030年有望達(dá)到5.3%,規(guī)模將達(dá)幾千億千瓦時。

報道提到,國家明確要求到2030年數(shù)據(jù)中心綠電使用占比達(dá)到80%以上;世紀(jì)互聯(lián)相關(guān)負(fù)責(zé)人表示,未來10年AI年用電量將達(dá)1.2萬億千瓦時,預(yù)計占全社會用電的7%至9%。電網(wǎng)側(cè)壓力還體現(xiàn)在建設(shè)節(jié)奏錯配:數(shù)據(jù)中心最快8個月可建成投產(chǎn),而一座變電站或一條輸電線路完整建設(shè)需要3至5年。專家同時指出,我國算力需求超60%集中在東部、南部,綠電資源則集中在西部和西北部。

點評:算力產(chǎn)業(yè)的瓶頸正在從芯片和服務(wù)器擴展到電力、儲能、電網(wǎng)調(diào)度和綠色能源消納。權(quán)益配置上,AI主線不能只看算力硬件,還應(yīng)關(guān)注電網(wǎng)設(shè)備、儲能安全、綠電消納、液冷和數(shù)據(jù)中心能源管理等配套環(huán)節(jié);同時,電力約束會抬高算力項目資本開支和交付門檻,弱化部分純概念公司的估值彈性。債券視角下,公用事業(yè)和電網(wǎng)投資相關(guān)主體的現(xiàn)金流穩(wěn)定性仍需結(jié)合資本開支強度判斷。 因此,AI行情后續(xù)更可能從單點算力擴張,轉(zhuǎn)向能源效率和交付能力的綜合競爭。