一、行情回顧

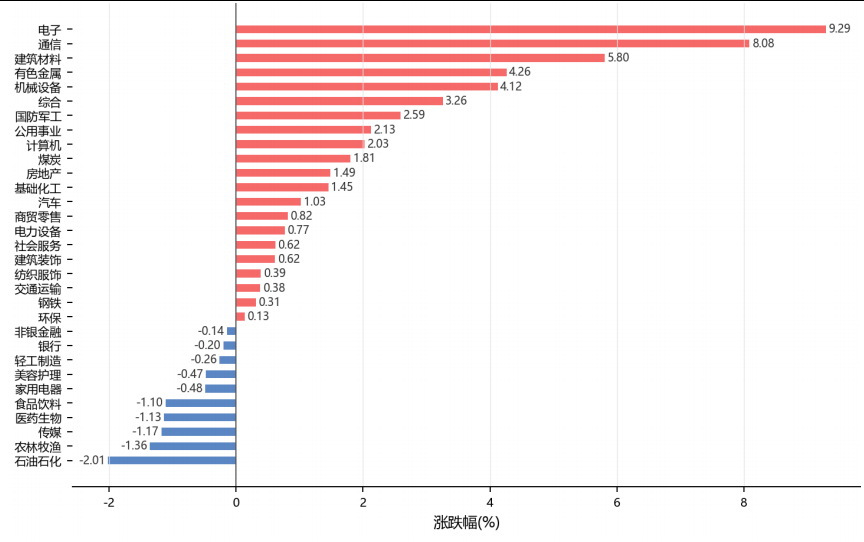

昨日,滬深兩市雙雙收漲。截至收盤,上證綜指收于4152.57點(diǎn),上漲39.67點(diǎn),漲跌幅為0.96%;深成指收于15856.61點(diǎn),上漲259.31點(diǎn),漲跌幅為1.66%;滬深300收于4921.60點(diǎn),上漲76.50點(diǎn),漲跌幅為1.58%;創(chuàng)業(yè)板收于4021.16點(diǎn),上漲82.66點(diǎn),漲跌幅為2.10%。兩市成交32057.30億元。大盤股強(qiáng)于小盤股。中證100上漲1.66%,中證500上漲1.48%。31個(gè)申萬一級行業(yè)中有21個(gè)行業(yè)上漲。其中,電子、通信、建筑材料表現(xiàn)居前,石油石化、農(nóng)林牧漁、傳媒表現(xiàn)居后。

昨日,中債-銀行間債券總財(cái)富(總值)指數(shù)上漲0.04個(gè)百分點(diǎn)。

昨日,歐美主要市場方面,美股因陣亡將士紀(jì)念日休市,英國股市因春季銀行假日休市;歐洲大陸市場正常交易,道瓊斯歐洲50上漲1.11%,法國CAC40上漲1.76%。亞太市場方面,港股因佛誕日休市,日經(jīng)225指數(shù)受美伊談判提振大漲2.87%報(bào)65158點(diǎn)創(chuàng)歷史新高,印度孟買Sensex30指數(shù)上漲1.42%。

▼申萬一級行業(yè)漲跌幅

數(shù)據(jù)來源:Wind 日期:2026/5/25

二、指數(shù)漲跌

數(shù)據(jù)來源:Wind 日期:2026/5/25

三、新聞

美伊談判框架協(xié)議接近達(dá)成,全球風(fēng)險(xiǎn)資產(chǎn)大漲油價(jià)暴跌逾5%

據(jù)新華社援引美國《華盛頓郵報(bào)》報(bào)道,美國和伊朗已就一份涵蓋霍爾木茲海峽重開與核問題的諒解備忘錄框架達(dá)成一致。報(bào)道援引美政府匿名高級官員的話稱,該框架包括延長?;?0天,其間霍爾木茲海峽將進(jìn)行排雷并重新開放,一旦正式簽署將在30天內(nèi)全面恢復(fù)海峽航運(yùn)。美國總統(tǒng)特朗普在社交媒體上表示美伊協(xié)議"基本談成",但周日又稱協(xié)議"尚未完全談妥"。伊朗方面態(tài)度審慎,強(qiáng)調(diào)若被凍結(jié)的約1000億美元資產(chǎn)問題得不到解決將觸及底線。據(jù)卡塔爾方面消息人士透露,美伊雙方很可能于26日宣布達(dá)成協(xié)議。

受此消息推動(dòng),全球風(fēng)險(xiǎn)資產(chǎn)周一大幅上漲。日經(jīng)225指數(shù)收漲2.9%報(bào)65158點(diǎn),創(chuàng)下歷史新高;意大利富時(shí)MIB指數(shù)也刷新2000年以來最高收盤紀(jì)錄。德國DAX指數(shù)漲2.01%,法國CAC40漲1.76%,歐洲斯托克600連續(xù)六日上行。美國股指期貨同步走強(qiáng),標(biāo)普500指數(shù)期貨漲近1%。大宗商品方面,布倫特原油失守94美元/桶,日內(nèi)跌超6%,WTI原油同步跌近7%。油價(jià)回落壓低通脹預(yù)期,美國國債期貨上漲,美元指數(shù)跌0.3%。黃金、白銀等無息資產(chǎn)走強(qiáng),現(xiàn)貨黃金漲超1%至4565美元/盎司,現(xiàn)貨白銀漲超3%。

點(diǎn)評:美伊談判取得實(shí)質(zhì)性突破,短期顯著提升全球風(fēng)險(xiǎn)偏好。A股和港股有望在外圍情緒提振下獲得支撐,尤其是科技和出口相關(guān)板塊。油價(jià)大幅回落有助于緩解國內(nèi)輸入性通脹壓力,利好中下游制造和交運(yùn)行業(yè)。債券方面,油價(jià)下跌壓低通脹預(yù)期,國內(nèi)債市外部壓力減輕,短期做多窗口延續(xù)。黃金在地緣風(fēng)險(xiǎn)溢價(jià)消退過程中短期承壓,但美元走弱和降息預(yù)期升溫為金價(jià)提供中期支撐。需關(guān)注協(xié)議簽署不及預(yù)期的尾部風(fēng)險(xiǎn)。

八部門聯(lián)合整治非法跨境證券業(yè)務(wù),2000億港元存量資產(chǎn)面臨遷移

據(jù)財(cái)聯(lián)社報(bào)道,證監(jiān)會(huì)等八部門于5月22日聯(lián)合印發(fā)《綜合整治非法跨境證券期貨基金經(jīng)營活動(dòng)實(shí)施方案》,明確將在兩年集中整治期內(nèi)全面清退面向內(nèi)地投資者的非法跨境證券業(yè)務(wù)存量。同日,證監(jiān)會(huì)對富途控股、老虎證券、長橋科技等機(jī)構(gòu)下發(fā)行政處罰事先告知書,認(rèn)定上述機(jī)構(gòu)未取得內(nèi)地證券業(yè)務(wù)牌照卻長期通過APP、自媒體等渠道在內(nèi)地招攬客戶并提供全鏈條交易服務(wù),構(gòu)成非法經(jīng)營證券業(yè)務(wù)。據(jù)中信證券測算,全市場受影響存量資產(chǎn)規(guī)模約2000至2500億港元。

監(jiān)管明確劃定了存量資金的"轉(zhuǎn)場地"——港股通、QDII及跨境理財(cái)通等合規(guī)渠道將成為承接主力。多家券商迅速響應(yīng),財(cái)信證券、東方財(cái)富證券、湘財(cái)證券等相繼上線"境內(nèi)賬戶如何參與港股美股投資"等投教內(nèi)容,主推港股通權(quán)限開通和跨境ETF。業(yè)內(nèi)分析認(rèn)為,未來以銀行為主導(dǎo)的"銀行+券商+財(cái)富管理"一體化服務(wù)模式有望重新成為主流,高凈值客戶將更加重視跨境財(cái)富管理的合規(guī)性和綜合服務(wù)能力。

點(diǎn)評:非法跨境證券業(yè)務(wù)全面出清,短期對中概券商板塊構(gòu)成監(jiān)管壓力,但中長期將推動(dòng)內(nèi)地居民境外資產(chǎn)配置的合規(guī)化轉(zhuǎn)型。港股通和跨境ETF將承接主力增量資金,利好港交所及頭部券商。A股方面,整治后回流資金有望對內(nèi)需消費(fèi)和科技板塊形成邊際支撐。債券端,部分穩(wěn)健型跨境資金可能尋求國內(nèi)利率債和高等級信用債作為替代配置,對債市形成間接利好。需關(guān)注QDII額度緊張對資金外溢承接能力的制約。

霍爾木茲封鎖沖擊傳導(dǎo)至制造業(yè),日韓石腦油危機(jī)加劇工業(yè)品短缺

據(jù)財(cái)聯(lián)社報(bào)道,霍爾木茲海峽持續(xù)封鎖已超過兩個(gè)月,對東亞制造業(yè)的沖擊正在全面顯現(xiàn)。石腦油——這種被稱為"工業(yè)之米"的石油衍生品,是塑料、合成橡膠、油墨及溶劑等化工產(chǎn)品的核心原料,日本進(jìn)口石腦油中約四分之三來自中東。據(jù)牛津經(jīng)濟(jì)研究院估算,日本成品石腦油供應(yīng)線已有超過80%被切斷。日本零食制造商卡樂比被迫去除食品包裝顏色以節(jié)約油墨,尤妮佳和大王制紙因原料短缺宣布紙尿褲漲價(jià)5%至15%,多地超市報(bào)告保鮮膜等日用品短缺。在韓國,石化巨頭因缺乏石腦油原料大幅削減產(chǎn)能利用率,已對汽車和電子制造商的發(fā)貨宣布不可抗力。

行業(yè)專家警告6月"全面斷供紅線"即將到來,日韓兩國正在全球范圍內(nèi)搶購替代石腦油。咨詢公司牛津經(jīng)濟(jì)研究院首席經(jīng)濟(jì)學(xué)家Toby Whittington指出,石腦油是中東供應(yīng)沖擊向整個(gè)經(jīng)濟(jì)體傳導(dǎo)的主要渠道,已滲透到各工業(yè)領(lǐng)域。盡管美伊談判進(jìn)展有望緩解這一危機(jī),但協(xié)議尚未簽署,且霍爾木茲海峽排雷和恢復(fù)通行仍需30天時(shí)間,短期內(nèi)供應(yīng)緊張格局難以逆轉(zhuǎn)。

點(diǎn)評:石腦油危機(jī)揭示了地緣沖突從能源價(jià)格向?qū)嶓w經(jīng)濟(jì)傳導(dǎo)的真實(shí)路徑。對中國而言,石腦油進(jìn)口依賴度較低(自給率較高),直接沖擊有限,但需關(guān)注日韓減產(chǎn)對中國電子、化工中間品進(jìn)口的間接影響。原油和化工品價(jià)格高企在短期內(nèi)支撐國內(nèi)化工板塊盈利,但中長期若全球制造業(yè)因原料短缺而減產(chǎn),中國出口和工業(yè)產(chǎn)出也將面臨下行風(fēng)險(xiǎn),屆時(shí)債券的避險(xiǎn)價(jià)值將凸顯。A股化工和材料板塊短期受益,而出口導(dǎo)向型制造業(yè)需關(guān)注成本傳導(dǎo)。

華為正式發(fā)表半導(dǎo)體韜定律,麒麟芯片晶體管密度單代躍升55%

據(jù)新華網(wǎng)、華爾街見聞報(bào)道,華為公司董事、半導(dǎo)體業(yè)務(wù)部總裁何庭波在2026國際電路與系統(tǒng)研討會(huì)上正式發(fā)表"韜(τ)定律",這是中國在全球半導(dǎo)體領(lǐng)域首次提出指導(dǎo)產(chǎn)業(yè)發(fā)展的新原則。該定律以"時(shí)間縮微"替代"幾何縮微",構(gòu)建貫穿器件、電路、芯片到系統(tǒng)層面的多層級協(xié)同優(yōu)化體系。華為同步披露,過去六年基于這一方法已設(shè)計(jì)并量產(chǎn)381款芯片,今年秋季發(fā)布的麒麟2026手機(jī)芯片將首次采用LogicFolding邏輯折疊技術(shù)。量測數(shù)據(jù)顯示,麒麟2026的晶體管密度從每平方毫米155兆顆躍升至238兆顆,增幅55%,相當(dāng)于傳統(tǒng)幾何縮放三年的躍升幅度;CPU主頻回到3.1GHz,功耗效率提升41%。

何庭波在署名論文中闡釋了該路線的遠(yuǎn)景目標(biāo):到2031年,基于τ縮放的高端芯片晶體管密度將達(dá)到1.4納米工藝的同等水平。這意味著節(jié)點(diǎn)競賽雖未退場,但封裝、互連、存儲帶寬、協(xié)議棧和系統(tǒng)架構(gòu)在提升芯片性能中的權(quán)重顯著上升。摩根大通在中國峰會(huì)策略報(bào)告中亦指出,中國AI資本支出仍有顯著上行空間,先進(jìn)封裝、混合鍵合等產(chǎn)業(yè)鏈環(huán)節(jié)有望進(jìn)入驗(yàn)證和擴(kuò)張階段。

點(diǎn)評:華為τ縮放路線不僅是一項(xiàng)技術(shù)突破,更是中國半導(dǎo)體產(chǎn)業(yè)從追趕轉(zhuǎn)向開辟新賽道的標(biāo)志性事件。短期內(nèi),該消息有望提振A股半導(dǎo)體設(shè)備、先進(jìn)封裝和EDA板塊情緒,帶動(dòng)科技板塊估值修復(fù)。中長期看,如果該路線成功產(chǎn)品化,將降低國內(nèi)先進(jìn)制程對外依賴,提升國產(chǎn)芯片產(chǎn)業(yè)鏈的整體估值中樞。債券方面,半導(dǎo)體資本開支持續(xù)擴(kuò)張可能增加企業(yè)債供給壓力,但對產(chǎn)業(yè)類信用債的信用利差影響有限。黃金和商品市場受此直接影響不大。